個人から法人なりをお考えの方運用上の注意

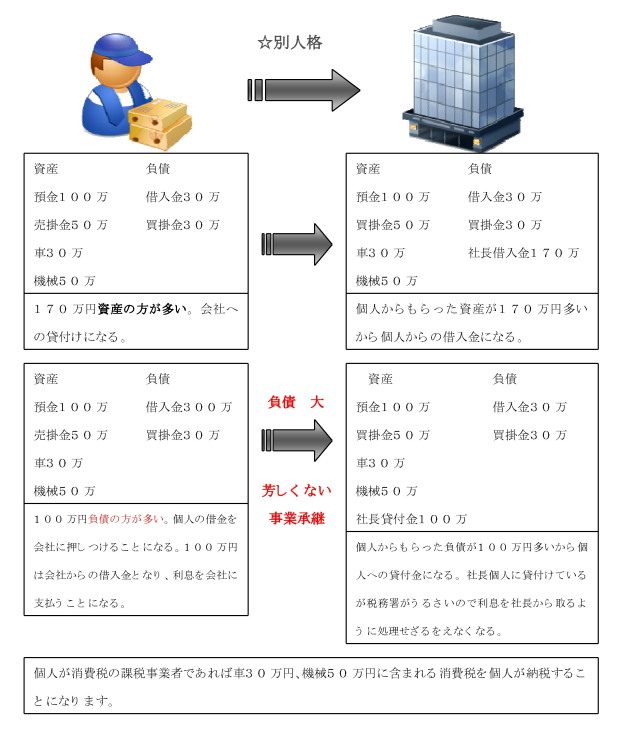

個人の資産、負債を法人へ引継ぎます。

ややこしい話になりますが、個人から法人に引継ぐ資産が負債よりも多ければ、その差額は個人が法人から差額を金銭でもらうか、若しくは金銭を貰わずに差額分は個人が会社に金銭を貸付けたように処理します。

逆に負債の方が多い状態で法人に引継げば、差額分は個人が法人に差額分を支払うか、払わないのなら法人から個人への金銭の貸付けとして処理します。

注意が必要なのはこの法人から個人への貸付けは社長貸付金をいい「以下(社長貸付金)」、法人が個人から貸付け分の利息を取らなければいけません。税務署から利息を取るよう指導を受けます。利息を取らなければ貸付金は賞与と見なされることもあるのです。

☆個人である社長と法人は別の人格であり、法人のお金は社長個人のお金ではなくなります。社長個人のお金は法人からいただく役員報酬のみであり、会社のお金を個人的な支出にあててはいけません。法人のお金を社長が私的に使うと社長貸付金となり、また利息を支払うことになります。お金と法人のお金を区別して運用していかなければ、社長貸付金は雪だるま式に増えていってしまいます。この区別ができない方には法人化することをお勧めしません。

また個人事業主が消費税の課税事業者である場合には法人に引き渡した機械や車の帳簿価格に消費税が含まれていますので引き渡した年度に消費税を申告納付することになります。

|

|

|

|

information店舗情報

行政書士・社会保険労務士

葵下坂労働法務事務所

〒665-0874

兵庫県宝塚市中筋9-11-17-3

TEL・FAX.現在新規のご依頼を受付ておりません。

→アクセス